La nuova procedura per la rottamazione-ter delle cartelle di pagamento

L’articolo 3 D.L. 119/2018 (re)introduce la procedura di definizione agevolata dei carichi affidati all’agente della riscossione nell’intervallo temporale dall’1.1.2000 al 31.12.2017, consentendo il pagamento dei debiti ivi contenuti – salve le specifiche esclusioni previste dal comma 16 della citata disposizione normativa – al netto delle sanzioni, degli intessi di mora delle sanzioni e delle somme aggiuntive di cui all’articolo 27, comma 1, D.Lgs. 46/1999.

In una situazione debitoria non caratterizzata dalla presentazione di precedenti versioni normative delle definizioni agevolate (D.L. 193/2016 e D.L. 148/2017), il perfezionamento della c.d. “rottamazione-ter” si realizza con il pagamentodi quanto dovuto alternativamente:

- in un’unica soluzione, entro il 31 luglio 2019;

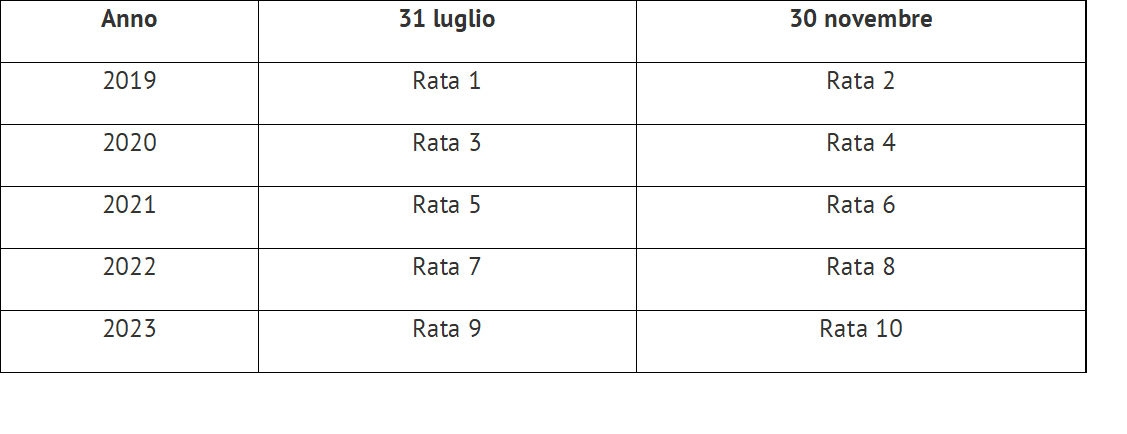

- in modo rateale, a decorrere dal 31 luglio 2019 per un numero massimo di 10 rate semestrali, scadenti il giorno 31 luglio e 30 novembre di ogni anno (rateazione massima pari a 5 anni), con applicazione degli interessi di dilazione, nella misura del 2% annuo decorrenti dal 1° agosto 2019.

Secondo quanto stabilito dall’articolo 3, comma 1, D.L. 119/2018 il numero massimo di rate è pari a dieci; nell’ipotesi in cui un contribuente/debitore opti per il pagamento dilazionato in dieci rate semestrali (ma ben potrebbe scegliere un numero inferiore di rate) le scadenze delle singole rate sono di seguito riportate.

Sotto il profilo sostanziale, secondo quanto stabilito dall’articolo 1, comma 12, D.L. n. 119/2018, al pari delle precedenti versioni, il pagamento delle somme dovute può avvenire alternativamente:

- mediante domiciliazione sul conto corrente indicato dal debitore;

- mediante i bollettini precompilati inviati dall’agente della riscossione;

- presso gli sportelli dell’agente della riscossione, anche mediate l’istituto della compensazione, come stabilito dal D.M. 24.09.2014, pubblicato in G.U. n. 236/2014.

La definizione agevolata è in ogni caso subordinata, come previsto dal comma 5, alla presentazione di un’istanza, con la quale il debitore manifesta la sua volontà di accedere alla rottamazione, indica il numero delle rate nel quale intende effettuare il pagamento, nonché, in caso di giudizi pendenti aventi ad oggetto i carichi affidati, manifesta la volontà di rinunciare al giudizio.

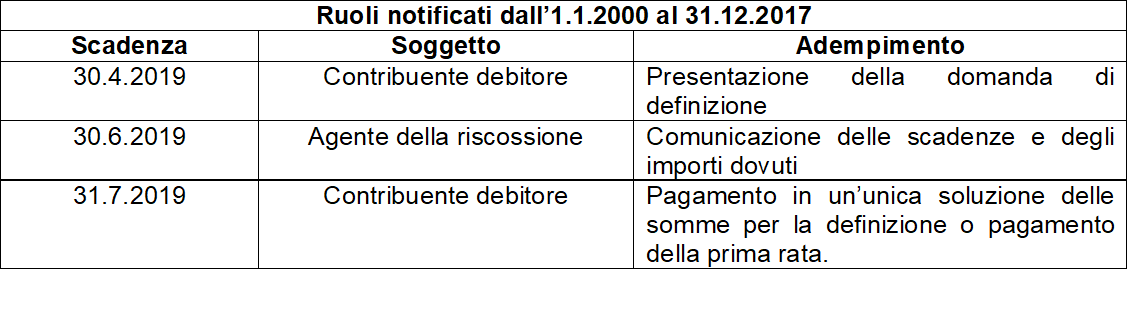

In particolare, ancora in una condizione di totale assenza di precedenti definizioni agevolate inerenti i medesimi carichi, per aderire alla rottamazione-ter è necessario presentare, entro il 30 aprile 2019, l’apposita dichiarazione di adesione, alternativamente:

- alla casella pec della Direzione Regionale dell’Agenzia delle entrate – Riscossione di riferimento, inviando il Modello DA-2018, debitamente compilato in ogni sua parte, unitamente alla copia del documento di identità;

- presso gli sportello dell’Agenzia delle entrate-Riscossione presenti su tutto il territorio nazionale (esclusa la Regione Sicilia).

A seguito della presentazione della domanda da parte del contribuente-debitore, l’Agenzia delle entrate-Riscossione della riscossione entro e non oltre il 30 giungo 2019 comunica l’esito della richiesta di definizione agevolata, mediante:

- accoglimento della medesima, con indicazione degli importi dovuti e le relative scadenze;

- diniego di accesso alla rottamazione.

Diversa è, invece, la situazione dei “ritardatari” della precedente versione di definizione agevolata, c.d. “rottamazione-bis”.

Infatti, i contribuenti/debitori che hanno già aderito alla passata edizione di definizione agevolata (ex D.L. 148/2017) e non hanno adempiuto regolarmente al pagamento delle rate dei mesi di luglio, settembre ed ottobre 2018, pagando quanto dovuto a tali scadenze entro il 7 dicembre 2018, non dovranno presentare per gli stessi carichi alcuna dichiarazione di adesione in quanto saranno automaticamente ammessi ai benefici della “rottamazione-ter”.